実家暮らしは、FIREを最短で実現するための「ショートカットルート」だ。

家賃・光熱費・生活費が圧倒的に低いという時点で、スタート地点が一人暮らし勢より何歩も前にある。

問題は、その浮いたお金をどう運用するか。ここで道を誤ると、せっかくの“こどおじアドバンテージ”が無駄になる。

この記事では、僕(30代・実家暮らし・資産3800万円)が実際に積み上げてきた経験を踏まえ、

「投資初心者でも再現できるポートフォリオ設計」を紹介する。

基本はシンプル。派手さはいらない。

目的は“FIREできる確率を最大化する”ことだ。

目次Outline

1. FIREを現実にするための前提:「実家暮らし」は最強のレバレッジ

まず理解してほしいのは、実家暮らし自体が“投資効率を最大化するレバレッジ”だということ。

一人暮らしなら毎月6〜10万円が家賃に消える。

それをそのまま投資に回せば、年120万円程度が資産形成に上乗せされる。

もしインデックスファンドで平均年利5%を20年運用すれば、

120万円×20年=2400万円が、複利で約4000万円に化ける。

家に住むだけでこれ。これが“実家暮らしFIRE”の圧倒的優位性だ。

2. 投資初心者におすすめの「2本柱」ポートフォリオ

実家暮らしでFIREを狙うなら、最初に考えるべきは「守りながら増やす」こと。

短期のギャンブルではなく、再現性と継続性を重視する。

僕が推すのは、以下の2本柱だ。

(1)インデックスファンド(資産の70〜80%)

王道中の王道。

世界経済全体に分散投資できるのが最大のメリット。

難しい分析も不要で、放置しても育つ“放置型投資”。

おすすめは以下のようなファンドだ。

- eMAXIS Slim 全世界株式(オール・カントリー)

- 楽天・プラス・S&P500インデックス・ファンド

この2本で、世界の成長を丸ごと取りにいける。

毎月の積立額は「余剰資金の7〜8割」でOK。

実家暮らしなら生活防衛資金を厚く取る必要もないため、リスクを適度に取っても崩壊しない。

(2)高配当株 or 高配当ETF(資産の20〜30%)

FIREの目的は「働かずにキャッシュフローを得る」こと。

その観点から、高配当株は“FIREモード突入後の収入源”として有効だ。配当があれば暴落局面でもメンタルの安定に繋がる。

僕のスタンスは「高配当投資の練習」を早めに始めること。FIREできるくらいの資産を貯めたあとに高配当投資を初めて失敗したではFIREプランの崩壊に繋がりかねない。資産形成初期から少しずつ慣れて自分に合っている手法や銘柄などを見つけておくべきである。

おすすめは以下のような銘柄・ETF。

- VYM(米国高配当株ETF)

- SCHD(米国高配当株ETF)

- 日本株なら三菱商事、JT、NTTなどの大型株が安心

これらを少額ずつでも買い始め、買いのタイミングや配当が入る感覚を体で覚える。

“投資が生活を支えてくれる”実感が出ると、節約や再投資のモチベーションも維持しやすい。

3. ポートフォリオ運用の基本方針

投資初心者が陥りがちな失敗は、「短期で結果を求める」こと。

FIREはマラソンだ。3年でゴールするものではない。

僕自身も、投資を始めて7年程度経つが、初期は地味だった。

でも、複利は裏切らない。

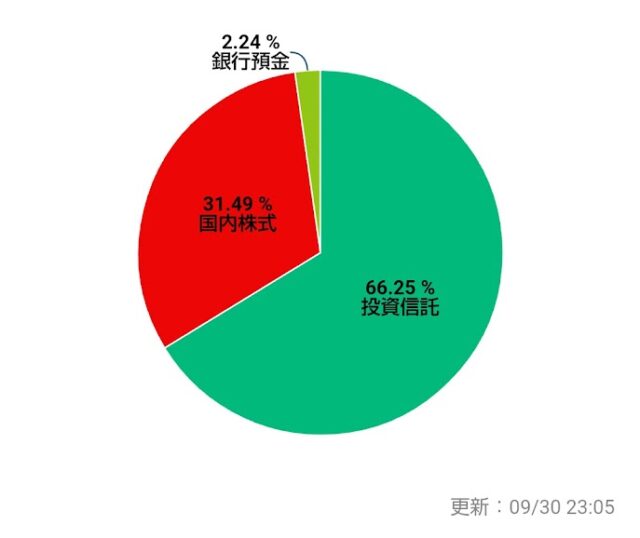

現在は、年間の配当金が40万円を超え、資産が3800万円に到達した。

大事なのは以下の3点だけ。

- 積立を止めない(インデックスはタイミング投資をしない)

- 配当は再投資(浪費せず回す)

- 市場暴落時こそ淡々と買う(高配当は自分の決めた水準になったら買いに入る)

この3つを徹底すれば、知識ゼロでもFIREに必要な土台は確実にできる。

4. 「攻めすぎない勇気」がFIREを早める

実家暮らしの最大の罠は、「余裕がありすぎてリスクを取りすぎること」だ。

“生活コストが安いから”といって信用取引やレバレッジ商品に手を出すのは、完全に逆効果。

FIREは“時間と継続”で勝つゲーム。

ハイリスクを踏むよりも、凡人が凡人のままで続けられる仕組みを作る方が100倍強い。

つまり、「攻める勇気」よりも「攻めすぎない勇気」が重要だ。

投資で一発逆転を狙うより、実家という盤石な基盤を使って“長期戦に勝つ”ほうが合理的だ。

5. 実家暮らしFIREポートフォリオのモデル例

最後に、投資初心者がそのまま真似できるモデル例を出しておく。

| 資産配分 | 投資対象 | 具体例 | 目的 |

|---|---|---|---|

| 70% | インデックスファンド | オルカン or S&P500 | 資産の成長 |

| 20% | 高配当ETF/個別株 | VYM, HDV, JT, KDDIなど | キャッシュフロー確保 |

| 10% | 現金・短期資金 | 現預金または普通預金 | 生活防衛・買い時待機 |

このバランスを基本に、徐々に高配当比率を上げていけば、

「働かなくても生活できる現金収入=FIREの準備」が整う。

まとめ:実家は「節約の場」ではなく「資産形成の加速装置」

実家暮らしを「節約」とだけ見るのはもったいない。

本質は、“固定費を極限まで削って、投資に最大ブーストをかけられる環境”であることだ。

つまり、

「一人暮らし×全力投資家」より、

「実家暮らし×平凡な投資家」のほうがFIREに近い。

毎月の積立が続く限り、FIREは「夢」ではなく「結果」になる。

一度、「家賃を払わない人生」で、投資効率を最大化してみてほしい。

それが、現代の“こどおじ無双”の真骨頂だ。

-

資産形成目線で考える、車選びの最適解

記事がありません

この記事が気に入ったら

フォローをお願いします!

この記事を書いた人Wrote this article

関連記事Related articles