「いい歳して実家暮らしってどうなの?」

そんな声にうんざりしているかもしれない。しかし、最近、一部では「実家暮らし=最強のライフハックである」と再評価する声も増えている。

家賃、光熱費、食費……一人暮らしだとどれだけお金が飛んでいくのか? 逆に実家暮らしならどれだけ節約できるのか? 今回は、リアルな数字をもとに、実家暮らしの可能性を徹底解説する。

目次Outline

1. 実家 vs 一人暮らし|生活コストのリアルデータ

まずは、実家暮らしと一人暮らしの 生活コストの違い を比較しよう。以下は、都市部での20代~30代の平均的な生活費 だ。

数値はざっくりとした物だが、標準的な額だと考える。また、交際費や娯楽費などは実家、一人暮らし関係なくかかるものなので省略した。

| 費用項目 | 一人暮らし | 実家暮らし | 差額(月) | 差額(年間) |

| 家賃(実家納入費) | 80,000円 | 40,000円 | -40,000円 | -48万円 |

| 光熱費(水道・電気・ガス) | 10,000円 | 0円 | -10,000円 | -12万円 |

| 食費 | 40,000円 | 0円 | -40,000円 | -48万円 |

| 雑費(消耗品・日用品) | 5,000円 | 2,000円 | -3,000円 | -3.6万円 |

| 合計 | 138,000円 | 45,000円 | -93,000円 | -111.6万円 |

結論:実家暮らしなら月に9万円、年間110万円以上の節約が可能。この差額をどう活用するかで未来も変わるし、無限の可能性が広がるのだ。

2. 節約したお金、どう使う?|資産形成シミュレーション

では、この 月9万円(110万円)の節約 をどう活かせばいいのか? 選択肢は大きく3つある。

① 投資で資産を爆増させる(FIRE戦略)

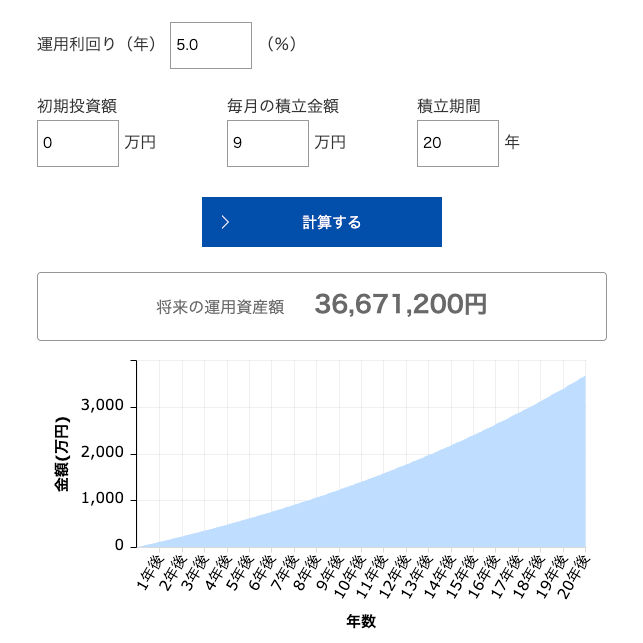

もし、節約した月9万円を 全額インデックス投資(年利5%想定)に回したらどうなるか?

毎月9万円を10年間投資(年利5%)すると…

→約 1,400万円(元本1,080万円+運用益320万円)

20年間なら?

→ 約3,700万円(元本2,160万円+運用益1,500万円)

つまり、こどおじライフを続けるだけで 40代FIRE資金の大部分が貯まる 計算だ。

これは節約分を回しているだけなので、追加で投資に回すことも十分可能だ。そうすれば期間はもっと短くできるし、資産額も爆増させることが可能だ。

FIREを目指すなら実家暮らし一択。

② 貯金で独立・結婚資金を貯める(安全策)

「実家は好きだけど、近い将来は独立したい」なら、貯金も有効だ。

投資はどうしても短期ではリスクがある。その場合は、投資に回さずにコツコツと貯金していこう。

年間110万円×5年で 550万円 貯まるので、引っ越し代や家具家電代には十分な費用になるし、結婚を考えている人は結婚式や新生活の費用にも充てられるだろう。

家族仲が問題ない場合は、独立するメリットは薄いと思っているが、結婚する場合は親と同居は現実的ではない。なので、結婚するまではある程度実家に甘えて、新生活を充実させるための準備期間と考えるのもアリだろう。

③ 自己投資・趣味に使う(人生の充実)

こどおじライフは「貯めるだけ」ではない。

浮いた9万円を違うものに回すだけで人生の充実度は大きく上がるだろう。

・スキルアップ(資格・スクール) → 市場価値を高め、年収アップ

・趣味・旅行・体験 → 人生の充実度UP

・副業に投資 → FIREに向けた収入源確保

3. 実家暮らしの経済的メリットをフル活用するコツ

実家暮らしのメリットを最大化するために以下の点を意識して欲しい。

① 生活コストは極限まで削る

・「家賃ゼロ」だからこそ、他の支出も見直して、資産を築く意識を持つ

・サブスク・浪費を見直し、固定費カット

② 浮いたお金を「増えるもの」に回す

・投資(株・投資信託・債券)で資産形成

・スキルアップで「稼ぐ力」を強化

③ 親への感謝&適度な還元

・「実家=無料ホテル」ではない。適度に家事や生活費を負担する意識を忘れない。

・家族との関係を良好に保つことで長期的に居心地よく住める

まとめ:こどおじは最強の経済戦略

実家暮らしを「恥ずかしい」と思うか、「最強の経済戦略」と思うかは自由。 しかし、データで見れば 月9万円、年間100万円以上の節約ができる事実 は変わらない。

実家暮らしのメリット

・ 圧倒的な生活コスト削減(年間100万円以上)

・ 投資・貯金・自己投資で未来を自由にデザインできるように

・ 無駄な支出を抑え、早期リタイアが現実的に

「実家暮らし=甘え」なんて過去の固定観念に縛られるな。

「データで見ろ!目標に向かって俺は合理的な道を歩んでる!」と考えて、自信を持って歩めば大丈夫だ。

この記事が気に入ったら

フォローをお願いします!

この記事を書いた人Wrote this article

関連記事Related articles